¿Qué es la depreciación de activos fijos?

La depreciación de activos fijos es el proceso contable mediante el cual se asigna de manera sistemática el costo de un activo fijo a lo largo de su vida útil. En términos sencillos, representa la disminución gradual del valor de un activo físico —como maquinaria, vehículos, edificios o equipos— debido al uso constante, al desgaste natural y al paso del tiempo.

(Te puede interesar: Tipos de Contabilidad)

Este concepto refleja la pérdida de valor económico que experimenta un bien con el uso cotidiano en las operaciones de una empresa. A medida que un activo se utiliza para generar ingresos, también va perdiendo su capacidad operativa original, lo que se traduce en una disminución de su valor contable.

La depreciación no solo tiene una función informativa, sino que también permite a las empresas registrar adecuadamente el gasto asociado al uso de sus activos. Esto ayuda a reflejar con mayor exactitud las ganancias reales, ya que reconoce el desgaste como un costo operativo, evitando inflar los beneficios.

Uno de los principales beneficios de aplicar la depreciación de activos fijos es que permite una mejor planificación financiera. Las empresas pueden prever cuánto se reducirá el valor de sus activos cada año, lo que les brinda un mayor control sobre sus recursos, facilita la programación de inversiones futuras y permite cumplir con las normativas fiscales y contables vigentes.

Ignorar la depreciación puede tener consecuencias negativas, como una sobreestimación de las ganancias o una subvaloración de los gastos, lo que podría afectar la toma de decisiones estratégicas, la presentación de informes financieros y hasta el cumplimiento de obligaciones tributarias.

¿Por qué los activos se deprecian con el tiempo?

Los activos fijos se deprecian principalmente por dos razones: el uso constante y el desgaste físico. A medida que un activo se emplea en las operaciones diarias, va perdiendo eficiencia y capacidad. Por ejemplo, una máquina que se utiliza a diario para producir bienes sufrirá deterioros mecánicos con el tiempo.

Además, existen otros factores que aceleran la depreciación de activos fijos, como:

- La obsolescencia tecnológica: La aparición de modelos más modernos o eficientes que reemplazan al activo existente.

- Factores económicos: Como la inflación, que puede disminuir el poder adquisitivo relacionado con el activo.

- Factores legales o contractuales: Como regulaciones ambientales o cambios normativos que restringen el uso del activo.

Por tanto, la depreciación es una forma objetiva de medir la pérdida de valor de los activos físicos a lo largo del tiempo y reconocer que su capacidad de generar ingresos disminuye gradualmente.

(También puedes leer: Organizaciones económicas)

¿En qué se diferencia la depreciación de activos fijos de la amortización?

Aunque muchas veces se utilizan de forma similar, la depreciación y la amortización son conceptos contables diferentes que se aplican a tipos distintos de activos:

- Depreciación: Se aplica exclusivamente a activos tangibles, como maquinaria, vehículos, edificios, herramientas o equipos. Son bienes físicos que pierden valor por el uso o el paso del tiempo.

- Amortización: Se refiere al proceso de distribución del costo de activos intangibles a lo largo de su vida útil. Estos incluyen elementos como patentes, licencias, marcas registradas, derechos de autor y también la cancelación gradual de préstamos e intereses.

Ambos procesos permiten reflejar en los estados financieros cómo se consume o se pierde el valor de los activos, ya sean físicos o intangibles, pero cada uno se aplica a categorías distintas y bajo métodos específicos.

Explicando el concepto de la depreciación de activos fijos

La depreciación de activos fijos es un principio contable fundamental que permite a las empresas reflejar de manera sistemática y racional la disminución del valor de sus activos tangibles a lo largo del tiempo. Como se ha mencionado en ejemplos anteriores, se trata de una convención contable que distribuye el costo de un activo a lo largo de su vida útil, en lugar de reconocerlo completamente en el momento de la adquisición.

Los activos fijos, como maquinaria, vehículos, mobiliario y equipos, suelen implicar un desembolso inicial significativo. Sin embargo, estos activos no se consumen de forma inmediata, sino que generan beneficios económicos durante varios ejercicios fiscales. Por esta razón, la contabilidad financiera emplea la depreciación como mecanismo para asignar el gasto asociado con el uso de estos activos de manera proporcional al tiempo que contribuyen a la operación del negocio.

(Puede que te interese: Flujo de efectivo, método indirecto)

A través del proceso de depreciación, las empresas registran de forma periódica una porción del costo del activo como gasto, lo que permite reflejar con mayor precisión tanto la realidad económica del negocio como el desgaste o la obsolescencia natural de los bienes. De este modo, se evita distorsionar los resultados financieros de un solo período y se proporciona información más útil para la toma de decisiones.

Valor contable (O valor en libro) de un activo fijo

El valor contable (o valor en libros) de un activo fijo se define como la diferencia entre su costo original de adquisición y la depreciación acumulada hasta la fecha. Aunque el desembolso en efectivo por el activo puede haberse realizado íntegramente al momento de la compra, el gasto por depreciación se reconoce gradualmente en los estados financieros, alineándose con el principio de correlación entre ingresos y gastos.

Comprender este proceso es esencial no solo para la presentación razonable de los estados financieros, sino también para la planificación fiscal, la valoración de activos y la toma de decisiones gerenciales respecto a la reposición o modernización del equipamiento de la empresa.

La depreciación de activos fijos se considera un cargo no monetario

La depreciación de los activos fijos se considera un cargo no monetario debido a que no implica una salida de efectivo directa en el momento en que se registra. Es decir, aunque afecta los estados financieros reduciendo el beneficio contable, no representa una transacción que involucre el movimiento real de dinero. Esta característica convierte a la depreciación en un ajuste contable que refleja el desgaste, uso o pérdida de valor de un activo a lo largo del tiempo.

Desde el punto de vista fiscal y contable, los cargos por depreciación son relevantes porque permiten a las empresas disminuir sus utilidades gravables, lo cual se traduce en una menor carga impositiva, sin comprometer su flujo de efectivo. Así, la depreciación actúa como un mecanismo que reconoce de manera sistemática y racional el consumo económico de los activos durante su vida útil.

Respaldado por los Principios de Contabilidad Generalmente Aceptados (PCGA)

Este tratamiento está respaldado por el principio de correlación o principio de devengado, establecido en los Principios de Contabilidad Generalmente Aceptados (PCGA). Dicho principio, fundamental en la contabilidad por el método de acumulación, establece que los gastos deben reconocerse en el mismo período en que se generan los ingresos relacionados, independientemente de cuándo se realice el pago.

Aplicado a la depreciación, este principio busca emparejar el costo del activo con los beneficios económicos que dicho activo genera durante su vida útil. En otras palabras, cada período en el que el activo contribuye a la generación de ingresos debe reflejar también una parte proporcional de su costo original, registrado como gasto por depreciación.

La tasa de depreciación representa el porcentaje anual del valor del activo que se asigna como gasto. Por ejemplo, si un activo tiene un costo inicial de $100,000 y se deprecia de forma lineal en $15,000 cada año, la tasa de depreciación anual sería del 15%. Esta tasa puede variar dependiendo del método contable empleado (como línea recta, saldos decrecientes, unidades de producción, entre otros), así como de la naturaleza del activo y las políticas contables de la empresa.

¿En qué se diferencian el gasto por depreciación y la depreciación acumulada?

La diferencia fundamental entre el gasto por depreciación y la depreciación acumulada radica en su naturaleza contable y en dónde se presentan en los estados financieros. El gasto por depreciación se registra en el estado de resultados como un gasto del periodo, reflejando la porción del valor del activo que se ha consumido durante un ejercicio contable. En cambio, la depreciación acumulada aparece en el balance general como una cuenta contraactiva, que reduce el valor en libros del activo fijo correspondiente.

Ambos conceptos están relacionados con la pérdida de valor de activos como maquinaria, equipo o edificios debido al uso, al desgaste o al paso del tiempo. Juegan un papel clave en la estimación del valor neto de los activos, lo cual es esencial tanto para fines fiscales como para procesos de valoración empresarial, como la venta de una compañía.

El gasto por depreciación contribuye directamente a disminuir la base imponible de una empresa, ya que reduce las utilidades gravables. Por su parte, la depreciación acumulada permite llevar un control histórico del total de depreciación registrada desde que el activo fue adquirido, y es útil para proyectar la vida útil restante del bien y para tomar decisiones sobre su reemplazo o disposición.

Factores a considerar para calcular la depreciación de activos fijos

El cálculo de la depreciación de los activos fijos es un proceso fundamental en la contabilidad financiera, ya que permite distribuir el costo de un activo a lo largo del tiempo que se espera que sea útil para la empresa. Para realizar este cálculo de forma precisa, es necesario considerar tres factores esenciales:

1. Vida útil del activo fijo

La vida útil representa el período estimado durante el cual un activo fijo se espera que sea productivo y contribuya a las operaciones de la empresa. No se trata de una medida absoluta, sino de una estimación razonable basada en el uso previsto, el desgaste físico, la obsolescencia tecnológica y otros factores relacionados con el entorno operativo.

Una vez alcanzado el final de su vida útil, se considera que el activo ya no es económicamente rentable de operar, por lo que lo habitual es que la empresa lo reemplace o lo deseche. Durante este período, la depreciación se reconoce contablemente de manera sistemática para reflejar la pérdida de valor del activo.

2. Valor de salvamento o valor residual

El valor de salvamento, también llamado valor residual o de rescate, es la cantidad estimada que la empresa podría obtener por la venta del activo al término de su vida útil. Este valor representa una recuperación parcial del costo inicial del activo y se deduce del costo original para determinar la base depreciable.

Es decir, la depreciación se calcula sobre el costo del activo menos su valor de salvamento. En la práctica, si el valor de salvamento es insignificante o difícil de estimar con precisión, puede optarse por ignorarlo en los cálculos y depreciar el activo en su totalidad.

3. Método de depreciación de activos fijos

El método de depreciación determina cómo se distribuirá el gasto por depreciación a lo largo del tiempo. Existen diversos métodos aceptados contablemente, y la elección depende de factores como la naturaleza del activo, su patrón de uso y las políticas contables de la empresa. Los principales métodos son:

a. Método de línea recta

Es el más común y sencillo de aplicar. Consiste en distribuir el importe depreciable del activo en partes iguales durante cada año de su vida útil. Este método es apropiado cuando se espera que el activo proporcione beneficios económicos constantes a lo largo del tiempo.

b. Métodos de depreciación acelerada

Estos métodos permiten reconocer una mayor depreciación en los primeros años de vida del activo, reflejando un mayor uso o pérdida de valor en ese período inicial. Son útiles para activos que se desgastan rápidamente o se vuelven obsoletos en poco tiempo. Los principales métodos acelerados son:

- Doble saldo decreciente: duplica la tasa de depreciación del método de línea recta y la aplica al valor en libros del activo.

- Suma de los dígitos de los años (SYD): asigna una mayor parte del costo depreciable en los primeros años, disminuyendo progresivamente en los años siguientes.

c. Método de unidades de producción

Este método vincula la depreciación al uso real del activo, en lugar del tiempo. Se basa en la producción estimada total que el activo generará a lo largo de su vida útil. Cada período se registra una depreciación proporcional a las unidades producidas.

Este enfoque es particularmente útil para maquinaria o equipos cuya vida útil depende más de la intensidad de uso que del paso del tiempo. Es similar al método basado en horas de trabajo, pero en lugar de contabilizar las horas operadas, se mide la producción efectivamente realizada.

Un ejemplo concreto de su aplicación se encuentra en la industria aeronáutica, donde los motores de avión se deprecian según los ciclos de vuelo o las horas de operación, debido a que su desgaste depende directamente de su nivel de uso.

Métodos de depreciación de activos fijos (Tipos de depreciación)

1. Línea recta

El método de línea recta es uno de los sistemas más simples y ampliamente utilizados para calcular la depreciación de los activos fijos. Este método distribuye de manera uniforme el costo depreciable del activo durante toda su vida útil, registrando el mismo gasto por depreciación cada año hasta que el valor del activo se reduzca a su valor de rescate (también llamado valor residual).

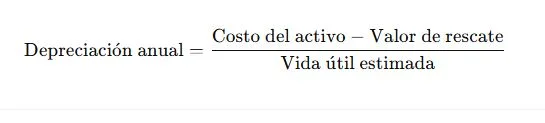

Fórmula del método de depreciación en línea recta:

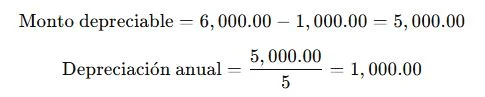

Ejemplo práctico de depreciación de activos fijos con el método de línea recta:

Una empresa adquiere una máquina por un valor de $6,000.00. Se estima que tendrá una vida útil de 5 años y un valor de rescate de $1,000.00 al final de dicho periodo.

- Costo del activo: $6,000.00

- Valor de rescate: $1,000.00

- Vida útil: 5 años

Con esta información, el cálculo es el siguiente:

Esto significa que cada año se registrará una depreciación de $1,000.00, hasta que el valor neto del activo llegue a su valor de rescate.

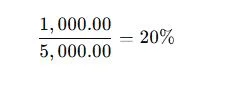

Además, la tasa de depreciación anual es del:

Tabla de depreciación (método de línea recta)

| Año | Valor inicial del activo | Depreciación anual | Depreciación acumulada | Valor en libros (neto) |

|---|---|---|---|---|

| 1 | $6,000.00 | $1,000.00 | $1,000.00 | $5,000.00 |

| 2 | $6,000.00 | $1,000.00 | $2,000.00 | $4,000.00 |

| 3 | $6,000.00 | $1,000.00 | $3,000.00 | $3,000.00 |

| 4 | $6,000.00 | $1,000.00 | $4,000.00 | $2,000.00 |

| 5 | $6,000.00 | $1,000.00 | $5,000.00 | $1,000.00 (valor de rescate) |

Ventajas del método de línea recta:

- Sencillez en su aplicación y cálculo.

- Gasto constante, lo cual facilita la planificación financiera.

- Ideal para activos que se consumen de manera uniforme en el tiempo.

2. Saldo decreciente

El método de saldo decreciente es una técnica de depreciación acelerada, que consiste en aplicar un porcentaje fijo de depreciación sobre el valor en libros del activo al inicio de cada periodo. A diferencia del método de línea recta, este enfoque genera mayores gastos de depreciación en los primeros años de vida útil del activo y menores en los años posteriores.

Esto se debe a que el valor contable disminuye cada año, por lo tanto, aunque se aplique el mismo porcentaje, el monto del gasto es menor con el paso del tiempo. Este método es útil cuando se espera que un activo rinda más en sus primeros años o que pierda valor más rápidamente al inicio de su vida útil.

Datos de ejemplo de depreciación de activos fijos, método saldo decreciente:

- Costo del activo: $6,000.00

- Valor de rescate (residual): $1,000.00

- Vida útil estimada: 5 años

- Porcentaje de depreciación anual: 20%

- Monto depreciable: $6,000.00 – $1,000.00 = $5,000.00

Nota: Aunque el porcentaje es constante (20%), se aplica sobre el valor en libros al inicio de cada año, no sobre el monto depreciable inicial.

Tabla de depreciación de saldo decreciente:

| Año | Valor inicial del año | Depreciación (20%) | Valor final del año |

|---|---|---|---|

| 1 | $6,000.00 | $1,000.00 | $5,000.00 |

| 2 | $5,000.00 | $800.00 | $4,200.00 |

| 3 | $4,200.00 | $640.00 | $3,560.00 |

| 4 | $3,560.00 | $512.00 | $3,048.00 |

| 5 | $3,048.00 | $409.60 | $2,638.40 |

Comentarios adicionales:

- Aunque el valor contable nunca llegará exactamente al valor de rescate de $1,000.00, en la práctica se detiene la depreciación una vez que el valor neto contable se aproxima al valor de rescate.

- Si se requiere, el último año puede ajustarse para que el valor final coincida exactamente con el valor de rescate establecido, registrando una depreciación ajustada.

3. Doble saldo decreciente doble (DSD)

El método de doble saldo decreciente es una técnica de depreciación acelerada, lo que significa que permite registrar una mayor cantidad de depreciación en los primeros años de vida útil del activo, en comparación con otros métodos como el lineal.

Este método se basa en aplicar una tasa de depreciación que es el doble de la que se usaría en el método lineal. Para determinar la tasa, se toma el recíproco de la vida útil del activo y luego se duplica. Esta tasa se aplica al valor en libros del activo (es decir, su valor contable después de la depreciación acumulada) al comienzo de cada periodo.

Aunque la tasa de depreciación se mantiene constante, el importe monetario disminuye con el tiempo, ya que se calcula sobre un valor en libros cada vez menor. Importante: en el último año, si el valor en libros es inferior al importe calculado por la fórmula, se ajusta para que el valor en libros final sea igual al valor de rescate.

Ejemplo Práctico de depreciación de activos fijos, método doble saldo decreciente (DSD)

Datos del activo:

- Costo inicial: $41,000.00

- Valor de rescate: $1,000.00

- Vida útil: 5 años

Cálculo de la tasa de depreciación:

- Tasa lineal: 1 / 5 = 20%

- Tasa doble saldo decreciente: 20% × 2 = 40%

Tabla de Depreciación – Método Doble Saldo Decreciente

| Año | Valor en Libros Inicial | Depreciación del Año (40%) | Valor en Libros Final |

|---|---|---|---|

| 1 | $41,000.00 | $16,400.00 | $24,600.00 |

| 2 | $24,600.00 | $9,840.00 | $14,760.00 |

| 3 | $14,760.00 | $5,904.00 | $8,856.00 |

| 4 | $8,856.00 | $3,542.40 | $5,313.60 |

| 5 | $5,313.60 | $4,313.60 | $1,000.00 |

Nota: En el último año (año 5), la depreciación se ajusta para que el valor en libros final sea igual al valor de rescate ($1,000.00), sin excederlo.

Ventajas del Método DSD:

- Refleja una mayor pérdida de valor en los primeros años, lo que es útil si el activo pierde funcionalidad o valor más rápidamente al inicio.

- Puede generar beneficios fiscales al permitir una mayor deducción temprana.

Desventajas:

- No es adecuado para todos los tipos de activos.

- No proporciona una depreciación uniforme.

4. Suma de dígitos del año (SDA)

El método de Suma de los Dígitos del Año (SDA) es una técnica de depreciación acelerada. Esto significa que se asigna un mayor gasto de depreciación en los primeros años de vida útil del activo y una menor cantidad en los años posteriores.

¿Cómo funciona?

- Se calcula la suma de los dígitos que corresponden a los años de vida útil del activo.

Por ejemplo, si la vida útil es de 5 años: 1+2+3+4+5=15 - Cada año se asigna una fracción decreciente de la depreciación total, usando como numerador el número de años restantes y como denominador la suma calculada.

- La base depreciable se calcula restando el valor de rescate del costo original: Base depreciable=Costo−Valor de rescate=6,000−1,000=5,000

Ventajas

- Mayor deducción en los primeros años.

- Refleja con mayor precisión la pérdida de valor en activos que se usan intensamente al principio.

Ejemplo: depreciación de activos fijos, método suma de dígitos del año (SDA)

- Costo del activo: $6,000.00

- Valor de rescate: $1,000.00

- Vida útil: 5 años

- Base depreciable: $5,000.00

- Suma de los dígitos: 1 + 2 + 3 + 4 + 5 = 15

Tabla de Depreciación con el método SDA

| Año | Fracción SDA | Depreciación anual | Depreciación acumulada | Valor en libros final |

|---|---|---|---|---|

| 1 | 5/15 | $1,666.67 | $1,666.67 | $4,333.33 |

| 2 | 4/15 | $1,333.33 | $3,000.00 | $3,000.00 |

| 3 | 3/15 | $1,000.00 | $4,000.00 | $2,000.00 |

| 4 | 2/15 | $666.67 | $4,666.67 | $1,333.33 |

| 5 | 1/15 | $333.33 | $5,000.00 | $1,000.00 (valor de rescate) |

Nota: Los valores están redondeados a dos decimales. Al final del período, el activo se deprecia hasta su valor de rescate.

5. Unidades de producción

El método de unidades de producción es un sistema de depreciación que asigna el gasto de depreciación de un activo con base en su uso real, en lugar de asignarlo uniformemente a lo largo de su vida útil (como en el método lineal) o aceleradamente (como en el método de saldos decrecientes).

Este método es especialmente útil para maquinaria o equipos cuya vida útil depende más del uso que del tiempo. Para aplicarlo, es necesario conocer:

- Costo del activo

- Valor residual estimado (o valor de salvamento)

- Unidades totales estimadas a producir durante la vida útil

- Unidades producidas en cada período

Fórmula:

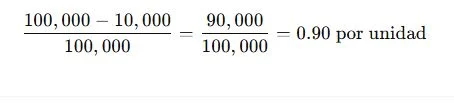

Ejemplo práctico con tabla: Depreciación de activos fijos, método Unidades de producción

Datos del activo:

- Costo de adquisición: $100,000

- Valor residual: $10,000

- Vida útil esperada: 100,000 unidades producidas

- Producción anual esperada:

- Año 1: 15,000 unidades

- Año 2: 20,000 unidades

- Año 3: 25,000 unidades

- Año 4: 30,000 unidades

- Año 5: 10,000 unidades

Cálculo de depreciación por unidad:

Tabla de depreciación – Método de unidades de producción

| Año | Unid Produc | Deprec por Unid | Deprec Anual | Deprec Acumulada | Valor Libros Final |

|---|---|---|---|---|---|

| 1 | 15,000 | $0.90 | $13,500 | $13,500 | $86,500 |

| 2 | 20,000 | $0.90 | $18,000 | $31,500 | $68,500 |

| 3 | 25,000 | $0.90 | $22,500 | $54,000 | $45,500 |

| 4 | 30,000 | $0.90 | $27,000 | $81,000 | $18,500 |

| 5 | 10,000 | $0.90 | $9,000 | $90,000 | $9,500 |

Nota: El valor en libros al final del año 5 es ligeramente superior al valor residual debido a redondeos. En la práctica, se ajusta para no depreciar por debajo del valor residual.

Ventajas del método

- Refleja de forma más precisa el desgaste real del activo.

- Es ideal para activos cuyo uso no es constante en el tiempo.

Desventajas

- Requiere un seguimiento detallado de las unidades producidas.

- No es aplicable si el uso del activo no puede medirse en unidades físicas.

Registro de depreciación

Cuando una empresa adquiere un activo, se realiza un registro contable que consiste en un débito para aumentar la cuenta del activo correspondiente, el cual luego se presenta en el balance general. Paralelamente, se registra un crédito que disminuye la cuenta de efectivo (si la compra fue al contado) o aumenta la cuenta de cuentas por pagar (si fue a crédito), ambas también reflejadas en el balance general.

Ninguna de las dos partidas de este asiento contable afecta directamente al estado de resultados, ya que este último se limita a reflejar los ingresos y los gastos del período. Para que el costo del activo adquirido se traslade progresivamente del balance general al estado de resultados, se recurre al proceso de depreciación, el cual se aplica en cada período contable durante la vida útil del activo.

Registro contable de la depreciación de activos fijos

Al cierre de un período contable, el contador registra la depreciación correspondiente a todos aquellos activos capitalizados que aún no han sido completamente depreciados. El asiento contable de la depreciación consiste en un débito a la cuenta de gasto por depreciación, la cual se presenta en el estado de resultados, y un crédito a la cuenta de depreciación acumulada, que aparece como una cuenta contra-activo en el balance general.

La cuenta de depreciación acumulada tiene la naturaleza de una cuenta contra-activo, lo que significa que su saldo normal es acreedor, reduciendo así el valor neto del activo correspondiente. La depreciación acumulada de un activo refleja el total de depreciación que dicho activo ha acumulado hasta un punto específico en el tiempo.

El valor en libros de un activo

El valor en libros de un activo se obtiene al restar la depreciación acumulada del valor original registrado en la cuenta del activo. Por otro lado, el valor de rescate representa el monto neto en libros que permanece en el balance general una vez que se ha contabilizado toda la depreciación estimada. Este valor se mantiene hasta que el activo se vende, se desecha o se dispone de alguna otra manera.

El valor de rescate se basa en la cantidad que la empresa espera recuperar al final de la vida útil del activo, razón por la cual constituye un componente fundamental en el cálculo de la depreciación total estimada.

Una vez que se produce la disposición de un activo, el contador procede a acreditar la cuenta de Activos Fijos en la que el activo fue registrado originalmente y a debitar la cuenta de Depreciación Acumulada correspondiente, eliminando así el activo del balance general.

Si al momento de la disposición el activo no ha sido completamente depreciado, será necesario registrar una pérdida correspondiente a la parte no depreciada. Esta pérdida se reduce con cualquier ingreso obtenido por la venta o disposición del activo.

Ejemplo de registro contable:

Supongamos que una empresa adquiere un vehículo por $20,000, pagado al contado. La vida útil estimada es de 5 años, con un valor de rescate de $2,000. El método de depreciación usado es el método lineal.

- Registro de la compra del activo: Debe:

Vehículos ……………………………………………. $20,000

Haber:

Efectivo ………………………………………………. $20,000 - Registro de la depreciación anual: Cálculo de depreciación anual:

(Costo – Valor de rescate) / Vida útil = ($20,000 – $2,000) / 5 = $3,600 por año Asiento contable al final del primer año: Debe:

Gasto por depreciación ……………………………… $3,600

Haber:

Depreciación acumulada – Vehículos …………. $3,600 - Disposición del activo después de 3 años: Depreciación acumulada después de 3 años: $3,600 × 3 = $10,800

Valor en libros: $20,000 – $10,800 = $9,200

Supongamos que se vende por $8,000 Asiento contable de la baja del activo: Debe:

Efectivo ………………………………………………. $8,000

Depreciación acumulada – Vehículos …………. $10,800

Pérdida por disposición de activo ……………… $1,200

Haber:

Vehículos …………………………………………….. $20,000

Otros aspectos sobre la depreciación de activos fijos

La depreciación no tiene nada que ver con el valor de mercado de un activo fijo, que puede variar considerablemente del costo neto del activo en un momento dado.

(Te puede interesar: ¿Qué es el EBITDA de una empresa?)

La depreciación es importante en el cálculo de los flujos de efectivo de una empresa, porque se incluye en el cálculo de los ingresos netos, pero no implica ningún flujo de efectivo. Por lo tanto, un análisis de flujo de efectivo requiere la inclusión de la utilidad neta, con una adición de cualquier depreciación reconocida como gasto durante el período.

La depreciación no se aplica a los activos intangibles. En cambio, la amortización se utiliza para reducir el valor en libros de estos activos. La amortización casi siempre se calcula utilizando el método de línea recta.